Ликвидация ооо что делать с основными средствами

Ликвидация основных средств

Вы можете использовать свою учетную запись сайта norma. Если у вас нет учетной записи, зарегистрируйтесь. Внешние или внутренние сложности могут приводить к ликвидации бизнеса. Если учредители приняли такое решение, возникает вопрос — как распорядиться активами предприятия?

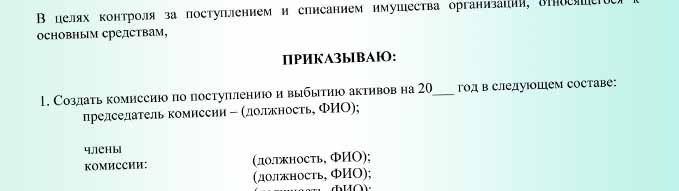

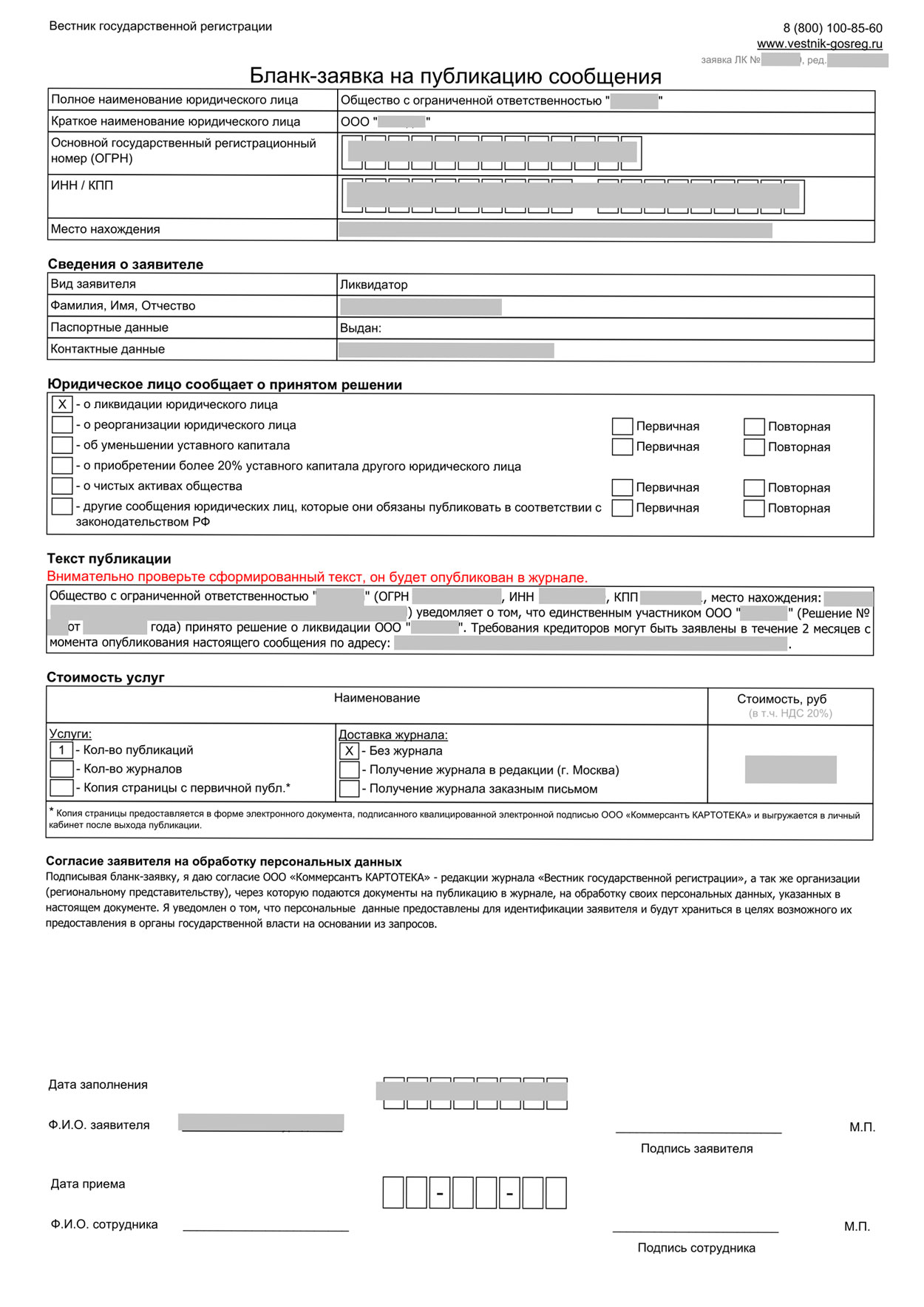

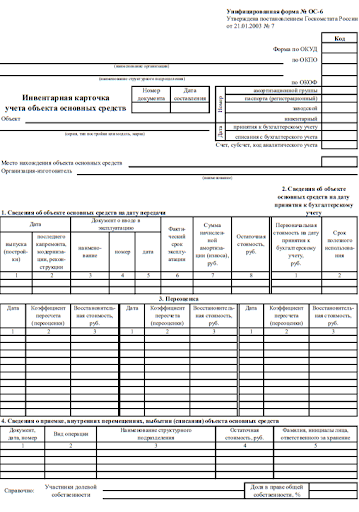

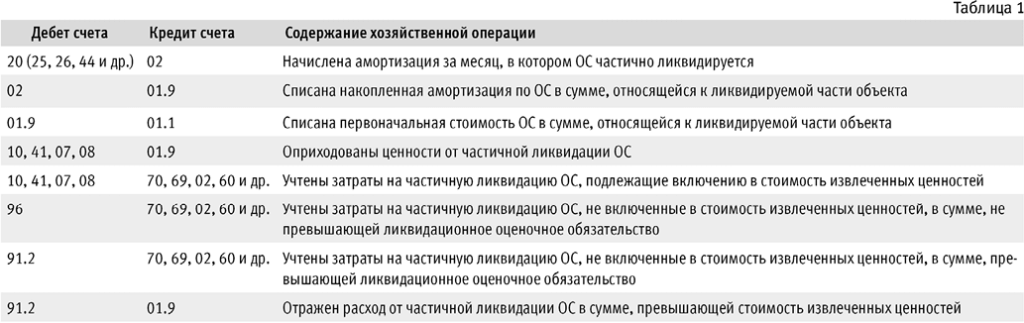

Консультанты налогового ведомства рассмотрели вопрос налогообложения НДС операций по ликвидации основных средств на примере снесения непригодных строений, приобретение и сооружение которых было без НДС. В частности, при ликвидации основных средств в связи с их разборкой или преобразованием другим способом, вследствие чего они не могут использоваться по первоначальному назначению, налогоплательщик не начисляет налоговые обязательства по НДС в том числе в соответствии с нормами п. Независимо от формы составления документа на списание основных средств такой документ должен подтверждать факт уничтожения, разборки или преобразования основных средств другим способом , в результате чего основное средство не может использоваться по назначению. При этом НКУ не определен механизм представления налогоплательщиком контролирующему органу документов об уничтожении, разборке или преобразовании основных производственных или непроизводственных средств. В связи с этим налогоплательщик может подать соответствующие документы копии документов контролирующему органу в общеустановленном порядке по собственной инициативе или по требованию контролирующего органа или лично налогоплательщиком или уполномоченным на это лицом, либо по почте с уведомлением о вручении и с описью вложения, или средствами электронной связи в электронной форме с соблюдением требований законов по электронному документообороту и ЭЦП.

- Бухгалтерский учет имущества при ликвидации предприятия

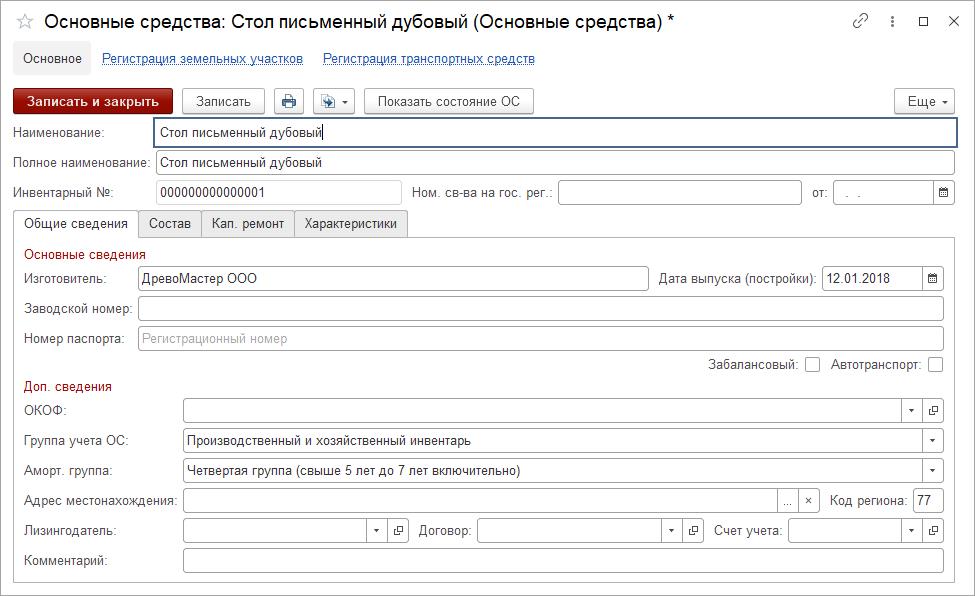

- Организация, приняла решение демонтировать не полностью самортизированное основное средство. Как отразить ликвидацию ОС в бухгалтерском и налоговом учете, какие оформить документы?

- Как реализовать основные средства ниже остаточной стоимости, нужно ли восстанавливать НДС, а если не реализуем, что с ними делать?

- В соответствии со ст. Причин для прекращения деятельности фирмы у учредителей может быть множество, но самой распространенной является наличие кредиторской задолженности перед поставщиками и бюджетом.

- Комментарии

- Как распорядиться основными средствами при ликвидации ООО?

- Заберите ваше персональное приглашение на Федеральный форум Главбух 23 апреля.

- Часто на предприятии возникает ситуация, когда определенные активы подлежат ликвидации по причине непригодности для дальнейшего использования. Как отразить в учете такие ликвидированные основные средства далее — ОС?

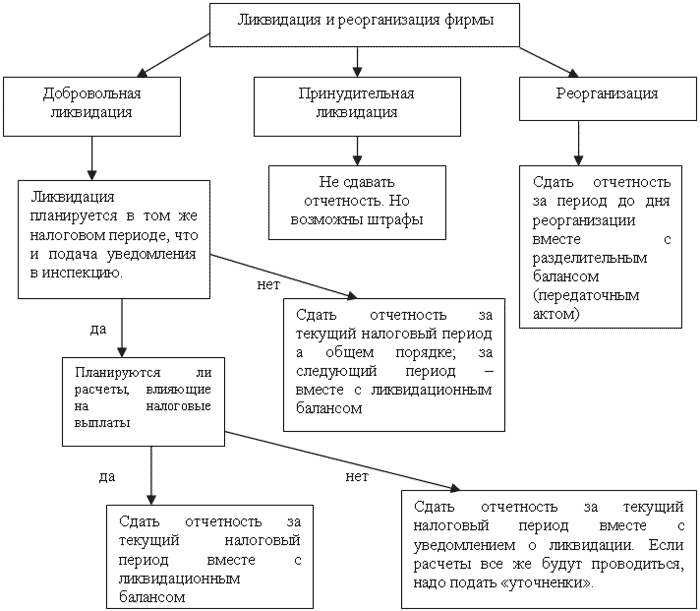

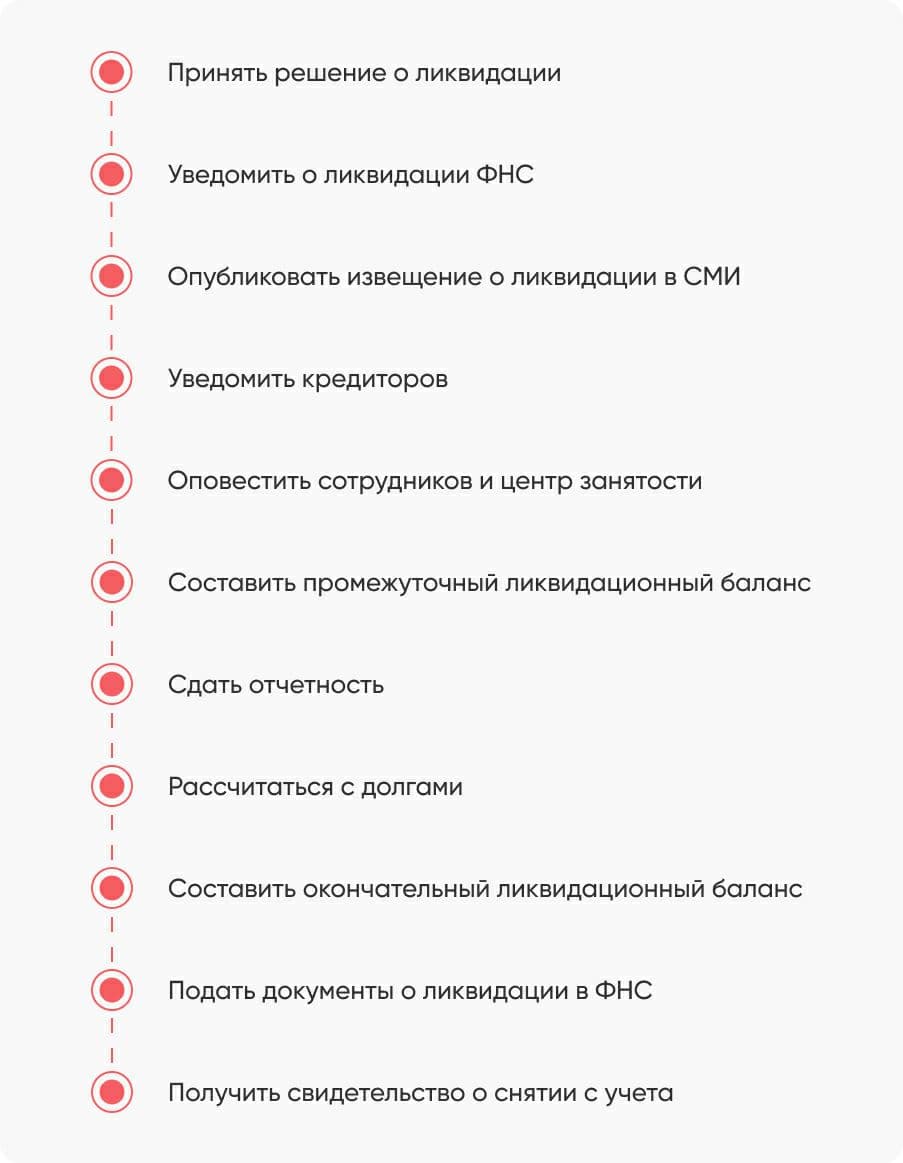

Всё по-честному: как распределить имущество ООО после ликвидации. При ликвидации компания сначала рассчитывается с работниками, госорганами и контрагентами, а остаток денег и имущества распределяют между собой собственники. Разбираемся, как правильно провести расчёт с учредителями, чтобы не нарушить закон. Всё начинается с принятия учредителем или учредителями решения о ликвидации.

.png)

Finance Pitch Deck Presentation - 2023-09-29T154320.395.jpg)